作者:李秋萩

信销网经授权发布

重磅药物的出现会颠覆大众对于一种疾病的看法。

这一历史规律在2023年的减肥药市场再度上演:肥胖是一种慢性生物疾病,可以使用新型药物治疗。“人们开始理解,这是一种真正的疾病,而不仅仅是生活方式和意志力问题。”肥胖学家Fatima Code Stanley说。

认知上的更新已经成功激发了人们对于肥胖新疗法的追求。对于药企而言,这意味着巨量的减肥药市场和潜在的爆炸式业绩增长。

2021年6月,诺和诺德的司美格鲁肽(Semaglutide)点燃了肥胖革命的引线——FDA批准其用于成人减重适应症,几个月后批准供青少年使用。礼来公司的替西帕肽(Tirzepatide)紧随其后,已获批治疗糖尿病,正在接受减重适应症的监管审查。

销量有多么火爆呢?诺和诺德报告称,司美格鲁肽减肥版本(Wegovy)和糖尿病版本(Ozempic)均面临缺货,甚至蔓延至上一代GLP-1产品利拉鲁肽(Saxenda)。

据悉,礼来公司在美已斥资超10亿美元建造一所工厂,部分原因是为了跟上供应。医疗健康领域专业媒体STAT报道称,辉瑞公司估计,10年内全球减重市场将可能接近1000亿美元,超出其他所有的药物市场。这一爆炸性流行也促使全球数十家药企入局减肥疗法,其中大多数公司试图跟随明星产品的脚步。

基于这一赛道的火热,STAT建立了肥胖药物专题数据库,持续追踪市场上和研发中的肥胖药物管线。其数据来源综合了道明考恩研究(TD Cowen Analysts)、北美临床试验注册中心(clinicaltrials.gov)和STAT自有的人工智能药物数据库,目前已追踪了全球72条肥胖药物管线。

基于此数据库的数据,动脉新医药对全球减肥药管线进行了盘点和分析。

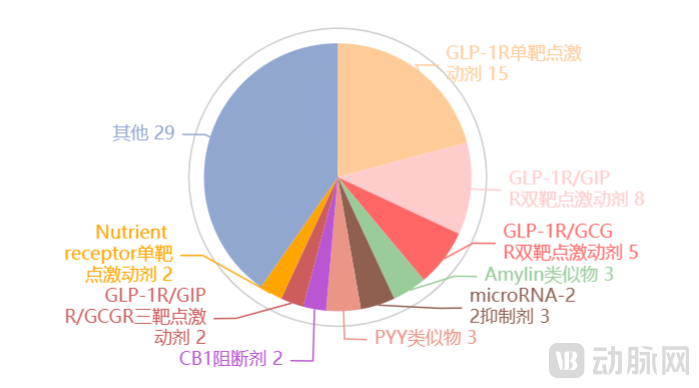

目前,诺和诺德的明星减肥药物——司美格鲁肽、利拉鲁肽——均为GLP-1R(胰高血糖素样肽-1受体)激动剂。治疗原理是激活GLP-1R,以葡萄糖浓度依赖的方式增强胰岛素分泌,抑制胰高糖素分泌,并能够延缓胃排空,通过中枢性的食欲抑制减少进食量。司美格鲁肽的临床试验显示,可减轻高达15%的体重。

72条肥胖药物管线中,GLP-1R靶点的明星效应显著,靶向GLP-1R的管线超过38条,已见内卷态势。

相似机制中,双靶点和多靶点组合成为增强疗效的主要创新路径。礼来的替西帕肽(Tirzepatide)即为双受体靶点激动剂,同时靶向GLP-1R和GIPR。临床结果中,患者体重减轻幅度平均为21.1%,辅以12周的干预期,患者平均减重幅度可达26.6%。除这一组合外,GLP-1R/GCGR双靶点激动剂、GLP-1R/GIPG/GCGR三靶点激动剂也有不止一条管线的药物布局。

全球72条减肥药管线中,不同药物机制的管线数量和占比 / 动脉新医药制图

此外,押注新机制的生物技术公司也不在少数。一方面,新机制拥有潜在的独特优势,可能与已验证机制产生差异化的疗效或患者亚群。另一方面,新机制存在着与司美格鲁肽等联用的可能。这意味着一个巨大的次级市场。

其他药物机制包括CB1-R阻断剂、Amylin类似物、GDF15类似物、miRNA-122抑制剂等。

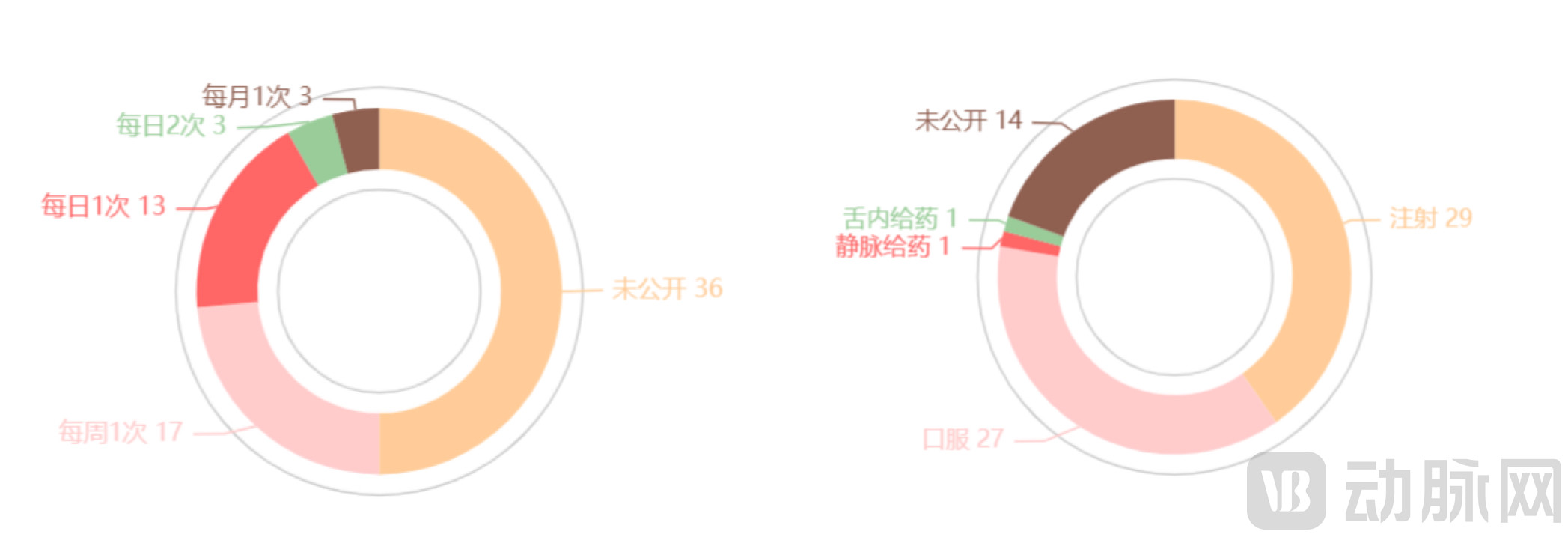

减肥药的另一个创新点在于给药方式和给药频率。司美格鲁肽和替西帕肽给药均为每周一次的自动注射笔注射。虽然自动注射笔和多种剂量的灵活选择已经大大提高患者可及性和便捷性,但作为潜在的长期疗法,药物可及性仍有提升空间。

全球72条减肥药管线的给药频率、给药方式分布/ 动脉新医药制图

72条管线中,已公开的给药频率每周1次的管线达17条,每日1次达到13条。相比之下,每月1次的给药频率研发难度大,仅有3条管线,成为减肥药尚需攻克的关键难题之一。给药方式上则主要以注射和口服为主,分别有29条和27条管线。

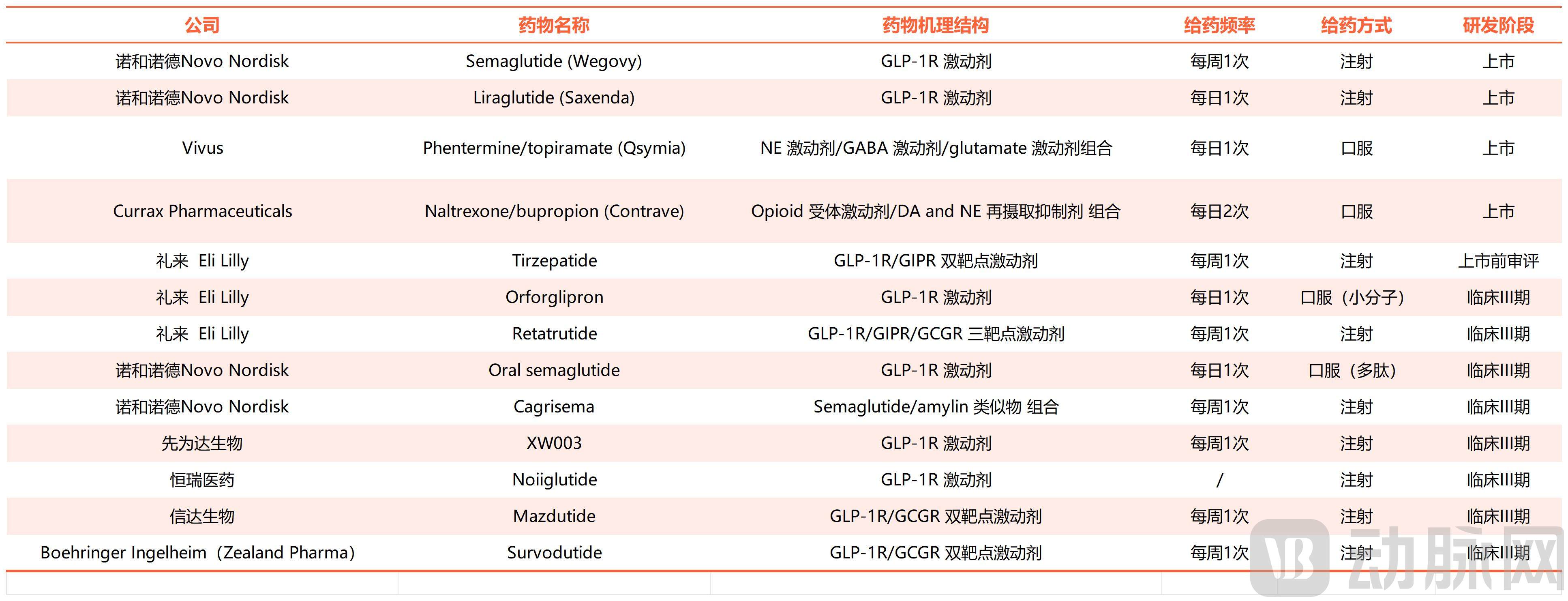

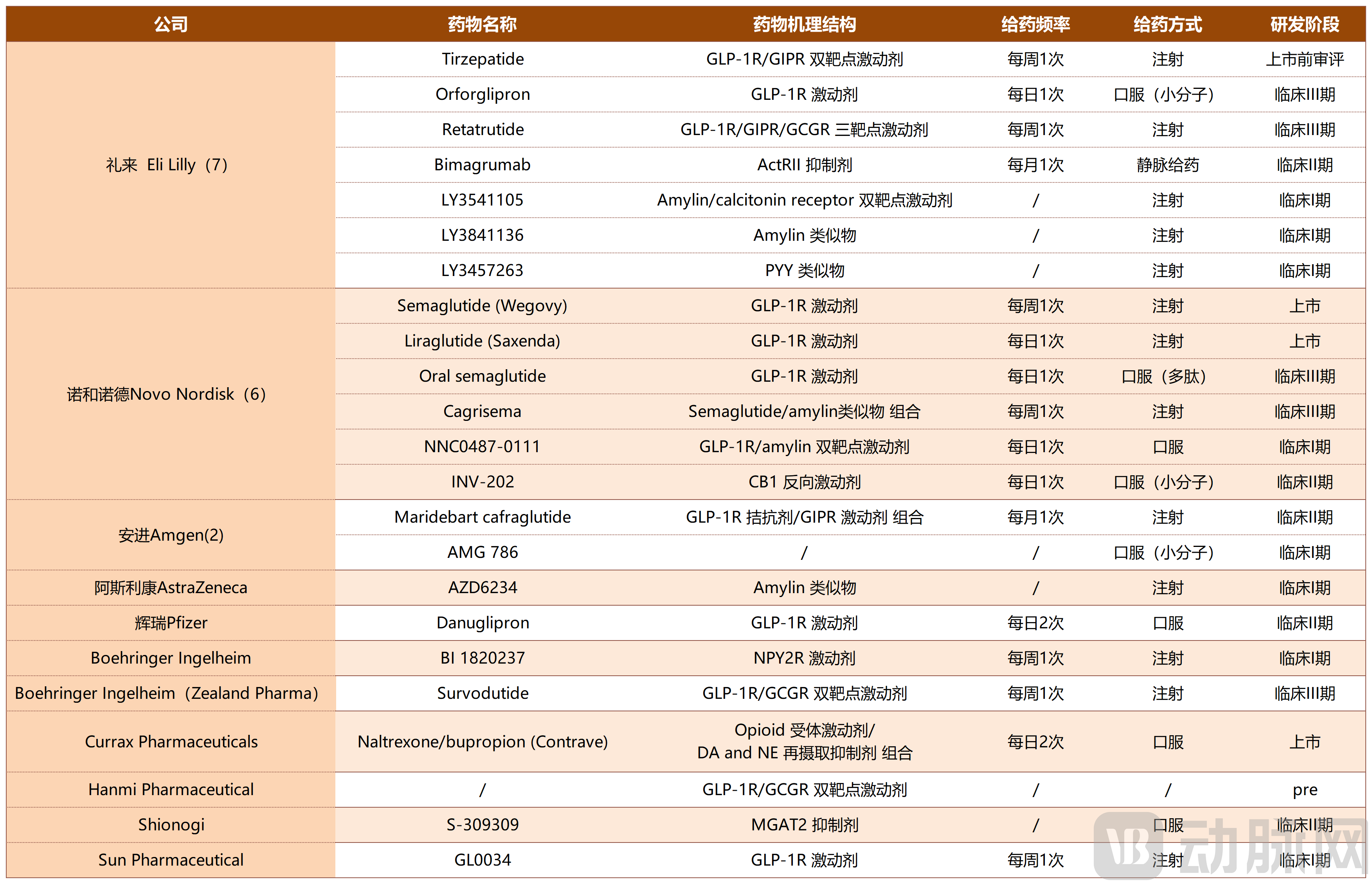

72条管线离市场有多近?数据库显示,目前已有4款药物获批减重适应症。替西帕肽处于上市前审评(FDA滚动提交),预计2024年可完成全部申报文件的提交。

进入III期临床及更后期的管线一览 / 动脉新医药制图

进入III期临床及更后期的管线一览 / 动脉新医药制图

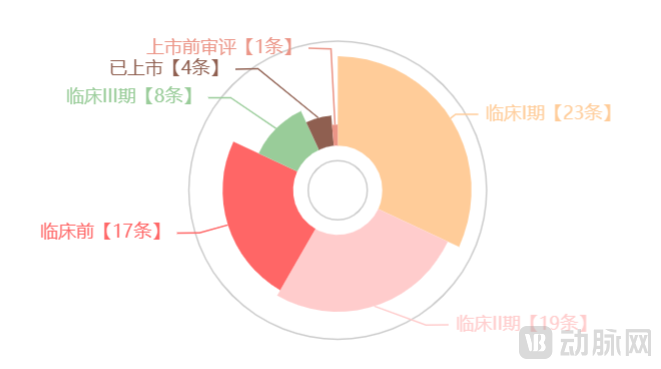

此外,72条管线中,17条临床前管线、23条临床I期管线、19条临床II期管线,也体现出了减肥药赛道活跃的创新态势。

全球72条减肥药管线所处研发阶段 / 动脉新医药制图

据弗罗斯特沙利文数据,2021年国内减重市场规模为21亿元,2017年至2021年复合增速为71.4%,预计2026年市场规模可达111亿元。英国大型私营银行巴克莱银行估计,未来10年,全球减肥市场的价值可能突破1000亿美元,其中大部分市场在美国,预计占全球市场的90%左右。

作为减肥药的早期开发者,诺和诺德和礼来显然已经吃到了这一巨大市场的红利。诺和诺德与礼来也毫无疑问成为了肥胖药物赛道的两大巨头,搭建起多种药物机制、处于不同研发阶段的管线。

两者的竞争也越来越激烈。不久前,礼来宣布收购了Versanis,引入其每月给药1次的Bimagrumab管线,开发减少脂肪、增强肌肉质量的抗体。

诺和诺德则以5.12亿美元价格收购了Embark,开发一款全新的脂肪细胞G蛋白偶联受体EMB1的激动剂,可用于加速葡萄糖摄取、增加能量消耗;诺和诺德还以高达10.75亿美元收购Inversago,获取后者正在开发的口服CB1反向激动剂INV-202,现已进入临床II期试验。

不过,在1000亿美元的巨型蛋糕中,即使只分到一小块也意味着数十亿美元的市场。渠道成熟、全球布局的Big Pharma 自然不会放过这一机会。安进、阿斯利康、辉瑞、勃林格殷格翰都有管线布局。

在减肥药赛道有所布局的Pharma及其管线一览 / 动脉新医药制图

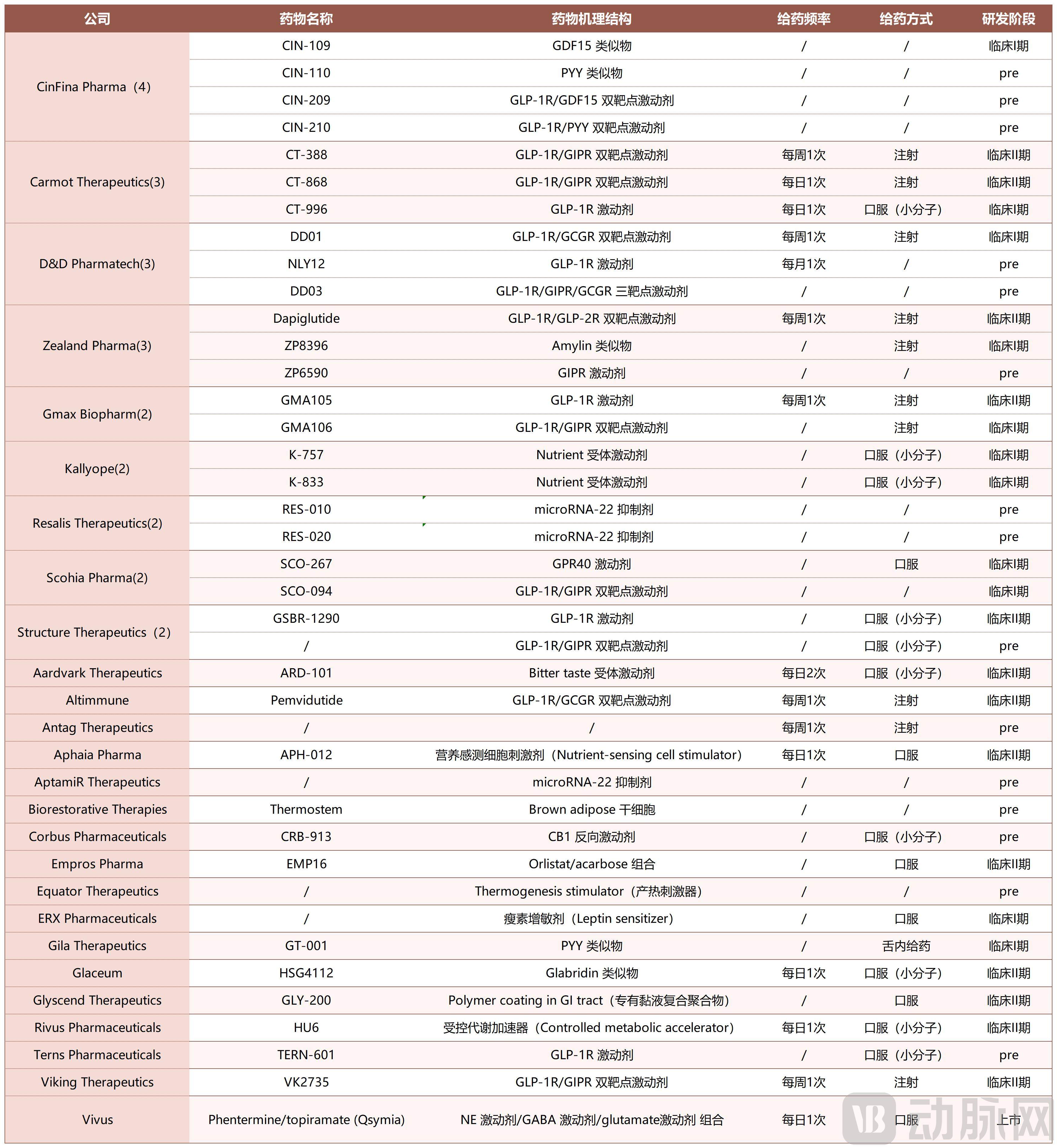

1973年成立的韩国企业Hanmi Pharmaceutical,1878年成立的日本企业盐野义制药(Shionogi)也已入局。Currax Pharmaceuticals和Sun Pharmaceutical则是来自美国和印度的仿制药公司。其中Currax Pharmaceuticals所拥有的Naltrexone/bupropion (Contrave)药物权益来自于其2019年并购的肥胖药物研发企业Nalpropion Pharmaceuticals。

其他在减肥药赛道有所布局的企业及其管线一览 / 动脉新医药制图

其他在减肥药赛道有所布局的企业及其管线一览 / 动脉新医药制图

而自研减肥药的Biotech中,则可以看到更多创新靶点、创新药物机制的出现——从干细胞到细胞刺激剂、瘦素、苦味受体、产热机制等。与前沿新机制相应的是药物处于更早期的研发阶段,其中超过半数的药物管线仍处于临床前阶段。

在市场天花板高的减肥药赛道,Biotech也有很多机会,这让一级市场投资机构也不断押注。Carmot Therapeutics在近期完成了1.5亿美元的E轮融资;Kallyope已完成超4亿美元的多轮融资;仅有一条主要药物管线的Rivus Pharmaceuticals也完成1.32亿美元B轮融资。

STAT肥胖药物数据库中,布局减肥药的国内公司共有5家,管线共9条。与全球管线多元化布局不同,国内药企全部布局了GLP-1R相关靶点,包括单靶点和多靶点激动剂、单靶点激动剂组合等。在研发阶段上,多数药品已进入临床阶段,III期试验的药物已有3款。

动脉新医药制图

先为达生物在今年3月启动了XW003减肥III期临床试验。在最新公布的临床数据中,治疗26周后,XW003的2.4mg组受试者体重较基线降低14.7%。III期注册试验预计将于2024年获得顶线数据。

恒瑞医药HRS9531的最新临床数据显示,1b期临床试验中,0.9~5.4mg组治疗4周后的平均减重幅度范围为4.3~7.7kg,5.4mg组第36天时的减重幅度达到8.0kg。

信达生物玛仕度肽(mazdutide)的高剂量9mg治疗方案在中国肥胖受试者的II期临床研究中已达成24周主要研究终点。在平均BMI 34.3 kg/㎡的中国肥胖人群中,治疗24周后相对于安慰剂减重幅度可达15.4%(14.7kg)。而低剂量方案6mg玛仕度肽半年的治疗可以给患者带来12.6%的体重降幅。

此外,据公开消息,道尔生物的DR10624已完成Ⅰ期临床试验的首例受试者给药。德睿智药MDR-001已获得美国FDA针对肥胖症和二型糖尿病的新药临床批件,成功完成肥胖受试者IIa期临床试验的首剂量组给药。

国内企业肥胖药物迅速推进的同时,BioPharma也把目光投向了广阔的中国市场。

诺和诺德的司美格鲁肽,早在2021年已在中国内地获批,用于治疗成人2型糖尿病及降低2型糖尿病合并心血管疾病患者的心血管不良事件风险。今年6月,司美格鲁肽注射液的新适应证上市申请已获得NMPA受理。

礼来的替西帕肽已于去年9月在国内申报上市,勃林格殷格翰的Survodutide已在中国申请III期临床。

全球范围内,减肥药管线交易也频繁发生。今年2月,华东医药子公司中美华东与SCOHIA PHARMA签署合作,宣布将就GLP-1R和GIPR双激动剂SCO-094及其衍生产品在全球范围内扩大战略合作。

数据来源:

Weight loss drugs on the horizon: STAT's Obesity Drug Tracker

https://www.statnews.com/2023/09/12/new-weight-loss-drug-tracker-novo-nordisk-eli-lilly/

(文内数据截至2023年9月18日)

上一篇

上一篇 下一篇

下一篇